Finalmente! Esse dia demorou, mas chegou! Para você que quer organizar a sua vida financeira familiar, contudo, ainda não sabe como fazer orçamento familiar, nós desenvolvemos este artigo especialmente para você!

Primeiramente, você vai aprender o passo a passo para construir uma ferramenta poderosíssima que vai ajudá-lo (a) na administração da sua vida financeira familiar, o auxiliando na tomada de decisões.

Contudo, queremos deixar claro que existem diversas maneiras de fazer um orçamento familiar e esse modo que vamos apresentar é apenas uma das várias maneiras disponíveis.

Todavia, é fato que será exigido esforço e prática da sua parte para que o projeto saia do papel. Ou seja, não basta apenas ler este artigo esperando que os resultados, simplesmente, saltem da tela do seu computador/celular.

Por fim, pedimos fortemente que você não desista e não crie pensamentos limitantes que o impeça de seguir o nosso passo a passo.

Além disso, coloque na sua cabeça que essa tomada de decisão vai agregar muito a sua vida o ajudando a analisar de forma clara e objetiva os caminhos que o seu dinheiro percorre desde a sua chegada até a sua partida.

Nesse sentido, você terá mais facilidade para tomar decisões relacionadas ao destino do seu dinheiro, podendo assim, fazer eventuais cortes e redirecionar o seu dinheiro para outras atividades que possam agregar mais valor para a sua vida financeira.

Em outras palavras, ao possuir o orçamento familiar, você consegue tomar mais decisões que possam ajudar a economizar mais dinheiro, logo, esse dinheiro economizado pode ser redirecionado para algum investimento.

Contudo, antes de colocarmos definitivamente a mão da massa, vamos precisar fazer alguns levantamentos e conhecer certos conceitos.

Por fim, pedimos que você tenha caneta e papel nas mãos e borá trabaiá um pouquinho!

Como fazer orçamento familiar: Quanto dinheiro você tem?

Você sabe agora, agorinha o quanto dinheiro que você tem atualmente?

Muita calma nessa hora! Não estamos pedindo para você abrir a sua carteira e contar os trocados e muito menos abrir o aplicativo do Banco em seu celular para ver o seu saldo.

Primeiramente, saiba desde já que o orçamento que vamos montar é totalmente claro, direto e profissional.

Contudo, é de suma importância você saber:

-O balanço de ganho e perda de capital no passado (Você ganhou mais do que perdeu dinheiro?).

-Qual foi o crescimento do seu patrimônio?

-Caso você vendesse tudo o que você tem hoje, quanto dinheiro você ganharia (saldo líquido)?

Por fim, agora você nos pergunta: Nossa! Para que essa chatice? Então vamos lá para entendermos melhor.

Saiba que um dos erros mais comuns que nós, seres humanos, cometemos é nos enganar!

Não se sabote!

Por exemplo, muitas pessoas enchem a boca para dizer que nos últimos anos conseguiram comprar casa, carro, montar um negócio, fazer faculdade, etc.

Contudo, muitas vezes essas conquistas são adquiridas a custas de dívidas, ou melhor, por meio de financiamentos!

Entretanto, agora vem a pergunta: Será que vale a pena? Ou seja, fazer financiamentos/dívidas com prazos de 20, 30, 40 anos ou mais!!!? Então, você chama isso de conquista?!!!

Por fim, queremos que você reflita se essa pessoa realmente tem patrimônio líquido ou só parece que ela tem. Contudo, você deve questionar e refletir isso profundamente para que o mesmo não ocorra com você.

Um conselho que podemos dar do fundo dos nossos corações para você é não seguir a manada, pois as pessoas costumam fazer dívidas em tudo que vão adquirir, desde uma roupa até um imóvel, sempre vem com esse negócio de dívida a prazo, como no caso de compras no cartão de crédito e financiamentos.

Por outro lado, fuja já da manada!

Entretanto, fique tranquilo e continue a leitura deste artigo, pois logo logo vamos fazer esse balanço de forma clara e correta para você saber o quanto de dinheiro que você tem atualmente.

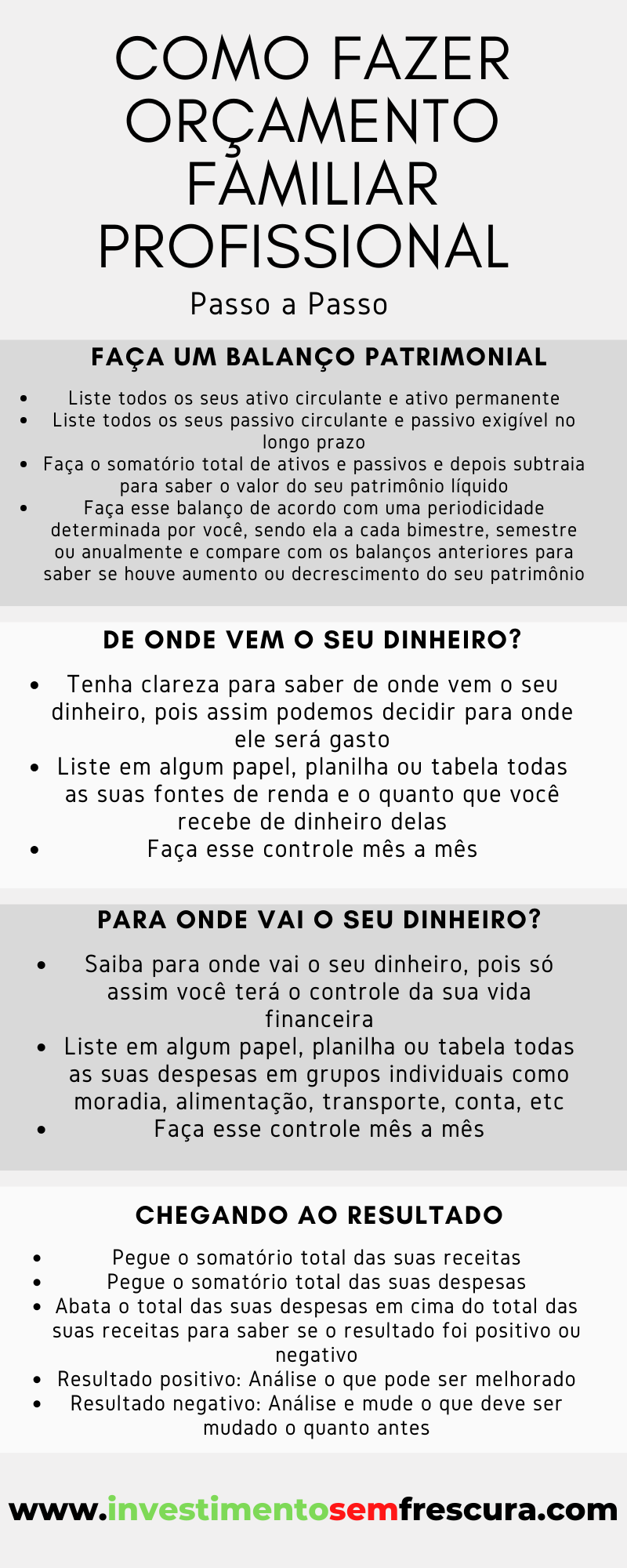

Como fazer orçamento familiar: Conhecendo o balanço patrimonial

Em seguida, um conceito fundamental que devemos trabalhar é: Tudo o que se mede, é melhor!

Ou seja, você deve saber e entender o que está acontecendo com a sua vida financeira junto com a necessidade de fazer ajuste e correções de acordo com o tempo. Contudo, para fazer isso, você deve, mais do que tudo, saber como medir os resultados.

Contudo, vamos sair um pouquinho da caixinha e tratar as nossas finanças pessoais como se fossem finanças empresariais.

Em outras palavras, vamos fazer um balanço em nossas finanças parecido com o balanço feito por empresas, pois essa é uma das melhores maneiras de podermos medir o nosso patrimônio.

Diante disso, pedimos para você não colocar barreiras pensando que esse tipo de balanço se limita apenas a pessoas jurídicas, pois o mesmo também pode e deve ser feito para pessoas físicas para saber como andam os seus devidos patrimônios e saber se possuem mais dívidas do que patrimônio.

Por fim, com o balanço feito, você terá total clareza para implantar melhorias no que for preciso em suas finanças.

Porém, antes de tudo, o que seria balanço patrimonial?

Balanço patrimonial????

Primeiramente, podemos dizer que o balanço patrimonial é um ponto de partida para a nossa acumulação de riqueza.

Por exemplo, você estuda para passar em um concurso público. Contudo, para se avaliar antes da prova definitiva, você faz simulado das provas anteriores e com isso você mede os seus resultados registrando os seus erros e acertos.

Ou seja, caso o seu número de acertos aumente, conclui-se que o seu desempenho está em processo evolutivo. Todavia, tal conclusão só é possível com base nas medições.

Diante disso, em sua vida financeira, deve-se fazer um levantamento do que você tem, do que se deve, potencial, tudo o que envolve a sua vida financeira, para assim, poder tomar decisões.

Por fim, o balanço deve conter o seus ativos, passivos para depois analisar o seu patrimônio líquido.

Contudo, caso você ainda não saiba do que se trata ativos e passivos, fique tranquilo, pois entraremos a fundo no passo seguinte.

Como fazer orçamento familiar: Conhecendo ativos e passivos

Antes de mais nada, vamos ver agora o significado de ativo e passivo.

-Ativo: Podemos dizer que ativo são bens e direitos que você possui e que podem ser convertidos em dinheiro como aplicações financeiras, imóveis, veículos, saldo FGTS, etc.

-Passivo: Podemos dizer que passivo são dívidas e obrigações financeiras que geram custos e devem ser cumpridas como por exemplo, dívidas com cartão de crédito, pagamento de financiamento, seguros, entre outros.

Por fim, vamos expandir mais um pouquinho e conhecer novos termos. Ou seja, veremos na sequência o significado de ativo circulante, ativo permanente, passivo circulante e passivo exigível no longo prazo:

-Ativo circulante: Pode ser classificado como ativo de curto prazo como por exemplo, saldo em conta, poupança, ações, fundos imobiliários, entre outros. Ou seja, são os ativos que são mais líquidos (mais fácil de serem convertidos em dinheiro).

-Ativo permanente: Pode ser classificado como ativo de médio a longo prazo como imóveis, automóveis, bens de alto valor, entre outros. Ou seja, são bens que menos líquidos (mais difíceis de serem convertidos em dinheiro e você não tem interesse em converte-los em dinheiro no curto prazo).

-Passivo circulante: Pode ser classificado como dívida de curto prazo como contas de cartão de crédito, seguros, impostos, entre outros.

-Passivo exigível no longo prazo: São dívidas que vencem em prazos superiores a 1 ano como financiamento de imóveis, veículos, crédito pessoal, entre outros.

Por fim, veremos na sequência como que a mágica ocorre.

Como fazer orçamento familiar: Colocando a mão na massa

Anteriormente, vimos diversos significados de ativos e passivos. Contudo, agora chegou a hora de vermos o negócio acontecer.

De antemão, você deve fazer o seu levantamento e registrar o somatório de forma individual de cada ativo e passivo de acordo com as descrições acima.

Esse registro pode ser feito no papel, porém, para ter uma visão mais ampla, aconselhamos fortemente que você utilize uma planilha de Excel ou do Google ou tabelas.

Por fim, deixamos alguns exemplos abaixo para que você os use como base para fazer os seus registros:

| Ativo Circulante |

| Saldo em conta corrente | R$ 5.000,00 |

| Poupança | R$ 3.000,00 |

| Tesouro Direto | R$ 10.000,00 |

| CDB | R$ 2.000,00 |

| Ações | R$ 4.000,00 |

| Somatório Total de Ativo Circulante | R$ 24.000,00 |

| Ativo Permanente |

| Imóvel | R$ 400.000,00 |

| Veículo | R$ 50.000,00 |

| Jóias | R$ 5.000,00 |

| Aplicações financeiras de longo prazo | R$ 20.000,00 |

| Somatório Total de Ativo Permanente | R$ 475.000,00 |

| Passivo Circulante |

| Cartão de crédito | R$ 2.000,00 |

| Seguros | R$ 1.000,00 |

| Impostos | R$ 3.000,00 |

| Contas | R$ 3.500,00 |

| Somatório Total de Passivo Circulante | R$ 9.500,00 |

| Passivo Exigível no Longo Prazo |

| Financiamentos | R$ 1.500,00 |

| Crédito pessoal | R$ 2.000,00 |

| Financiamento imobiliários | R$ 1.200,00 |

| Somatório Total de Passivo Exigível | R$ 4.700,00 |

Agora, pedimos fortemente para você dar um passo de cada vez, primeiro fazendo o balanço e depois os registros de acordo com os exemplos acima.

Evite de se afobar!

Antes de mais nada, pedimos para você não se afobar, faça tudo com a devida calma!

Contudo, sabemos que é totalmente inviável que os dados sejam 100% certeiros. Entretanto, não esquente a cabeça para colocar os valores exatos, mas sim, tente colocar valores mais próximos possíveis.

Por exemplo, muitas pessoas erram ao achar que determinado ativo vale o que elas simplesmente acham que vale, como ter um imóvel e achar que o valor do mesmo seja próximo de R$ 1.000.000,00 sendo que ninguém vai pagar R$ 1.000.000,00 no imóvel dela, logo, o imóvel vale menos do que R$ 1.000.000,00.

Como fazer orçamento familiar: Encontrando o senhor patrimônio líquido!

Entretanto, com os registros feitos no passo anterior, você já consegue ter ciência do seu patrimônio líquido.

Ou seja, patrimônio líquido nada mais é do que a diferença entre o que você tem e o que você deve seja no curto, médio ou longo prazo.

Em outras palavras, é o valor líquido que sobra após o abatimento do que você deve.

Por exemplo, você tem um valor total de ativo de R$ 10.000,00 e total de passivo no valor de R$ 5.000,00, logo, o seu patrimônio líquido é igual a R$ 5.000,00.

Entretanto, da mesma forma que o seu patrimônio líquido pode ser positivo, ele também pode ser negativo caso o número de passivo ultrapasse o número de ativo.

Todavia, com esses dados, você tem noção de quanto que vale a sua riqueza. Todavia, é evidente que quanto mais ativos e menos dívidas você tiver, maior será a sua riqueza.

Ou seja, você vai saber de verdade se realmente construiu patrimônio ou simplesmente achou que construiu devido aos inúmeros financiamentos e dívidas contraídas em seu jornada apenas fazer essas análises de dados.

Por fim, o mais importante é usar o seu balanço patrimonial como um comparativo com base nos balanços posteriores e anteriores para você medir o crescimento ou decréscimo do seu patrimônio, sabendo como está caminhando as sua finanças, se está ganhando ou perdendo mais dinheiro.

Por isso, não vá pensando que só basta fazer o balanço apenas uma vez e já está bom. Não! Muito pelo contrário!

Entretanto, jamais se esqueça: Tudo o que se mede, é melhor!

Sobre a periodicidade

A princípio, a periodicidade dos balanço são determinadas por você!

Em outras palavras, não existe uma regra para você fazer mês a mês, bimestre por bimestre, semestralmente ou anual.

Contudo, você deve ter em mente que não basta fazer apenas uma ou duas vezes. Todavia, aconselhamos para você definir uma periodicidade e se mantenha fiel a ela.

Por fim, você não pode relaxar e deve sempre que possível fazer novos balanços para fazer os devidos comparativos com os balanços anteriores.

Construir orçamento familiar: Entrada e partida do seu dinheiro

Entretanto, nesse passo, devemos ter total clareza de onde vem o seu dinheiro e para onde ele vai.

Ou seja, deve-se elaborar um orçamento familiar com todas as suas receitas e despesas familiares do mês. Contudo, pode ter certeza que esse relatório mensal vai agregar muito valor à sua vida financeira.

De onde vem o seu dinheiro?

Primeiramente, para quem não sabe o que significa receita, podemos resumir receita como sendo todas as suas fontes de renda.

Por exemplo, pagamento de dividendo dos seus investimentos, atividades que geram renda extra, salário, horas extras e comissões do seu trabalho, remuneração das suas aplicações financeiras, etc.

Entretanto, sobre a entrada do seu dinheiro. Primeiramente, saiba que saber de onde vem o seu dinheiro é o pilar principal para já saber como ele deve ser usado.

Contudo, essa análise deve ser ampla, inclusive abrangendo todas as suas receitas familiar como as citadas anteriormente.

Por fim, vamos pedir agora para você listar todas as suas fontes de renda (receitas) mensal.

Segue exemplo abaixo de como pode ser feito:

| Receita | Valor |

| Salário | R$ 2.000,00 |

| Dividendos | R$ 300,00 |

| Renda de aluguéis | R$ 900,00 |

| Horas extras | R$ 400,00 |

| Comissões sobre vendas | R$ 1.000,00 |

| Atividades extras | R$ 700,00 |

| Juros das aplicações financeiras | R$ 250,00 |

| Total | R$ 5.550,00 |

Contudo, vale lembrar que esse orçamento deve ser feito mês a mês e deve ser seguido à risca. Ainda mais, como dissemos anteriormente, ao ter mapeado a sua receita, você já consegue decidir o que fazer com o seu dinheiro de forma totalmente profissional e inteligente.

Para onde vai o seu dinheiro?

A princípio, chegou a hora de registrarmos para onde vai o nosso suadinho dinheirinho!

Contudo, como falamos anteriormente, é de suma importância saber de onde vem o seu dinheiro para saber o que fazer com ele. Porém, saiba que só teremos o pleno controle da nossa vida financeira quando, enfim, sabermos com o que gastamos o nosso dinheiro.

Em outras palavras, aqui você saberá realmente o que está fazendo com a sua receita, ou seja, como ela está sendo gasta.

Entretanto, você pode identificar eventuais desperdícios de dinheiro e cortá-los imediatamente. Por exemplo, aquela assinatura de TV a cabo pouco utilizada, mensalidade da academia que você mal frequenta, assinatura de jornais que você não lê, entre outros.

Por fim, você também pode tomar a iniciativa de reduzir os custos com suas contas domésticas como água, luz, despesas com supermercado, etc.

Contudo, vamos entender agora um pouco mais a fundo sobre o que se trata despesa.

A princípio, despesas podem ser classificadas como o total de gastos que você tem. Por exemplo, gastos com alimentação, contas, lazer, moradia, educação, compras, entre outros.

Porém, as despesas, em teoria, podem parecer mais complexas em comparação à receita, pois geralmente temos de uma a cinco receitas. Contudo, as despesas podem ser inúmeras para você registrar.

Todavia, não vamos nos apegar ao números de despesas, mas sim, em registrá-las individualmente e indiferentemente do seu número.

Por fim, vamos deixar alguns exemplos abaixo para você se basear em como fazer o seu orçamento familiar de despesas.

Exemplos

| Moradia | |

| Aluguel | R$ |

| Condomínio | R$ |

| Manutenção | R$ |

| Impostos/Seguros | R$ |

| Água/Luz/Gás | R$ |

| Empregados | R$ |

| Telefonia | R$ |

| Internet | R$ |

| Bens adquiridos | R$ |

| Total | R$ |

| Alimentação | |

| Supermercado | R$ |

| Feira | R$ |

| Açougue | R$ |

| Padaria | R$ |

| Refeições | R$ |

| Outros | R$ |

| Total | R$ |

| Transporte | |

| Estacionamento | R$ |

| Combustível | R$ |

| Oficina | R$ |

| Passagem | R$ |

| Seguro de veículos | R$ |

| Total | R$ |

| Compras | |

| Roupas | R$ |

| Calçados | R$ |

| Presentes | R$ |

| Acessórios | R$ |

| Materiais | R$ |

| Outros | R$ |

| Total | R$ |

| Cuidados pessoais | |

| Corte/Escova | R$ |

| Manicure | R$ |

| Depilação | R$ |

| Xampu/Creme | R$ |

| Cabelo/Barba | R$ |

| Academia | R$ |

| Outros | R$ |

| Total | R$ |

| Educação | |

| Colégio | R$ |

| Faculdade | R$ |

| Material escolar | R$ |

| Livros | R$ |

| Outros | R$ |

| Total | R$ |

| Saúde | |

| Seguro de saúde | R$ |

| Seguro de vida | R$ |

| Médico | R$ |

| Psicólogo | R$ |

| Dentista | R$ |

| Fisioterapia | R$ |

| Exames | R$ |

| Farmácia | R$ |

| Outros | R$ |

| Total | R$ |

| Entretenimento | |

| TV a cabo | R$ |

| Netflix | R$ |

| Cinema | R$ |

| Teatro | R$ |

| Show/Eventos | R$ |

| Viagens | R$ |

| Outros | R$ |

| Total | R$ |

| Despesas financeiras | |

| Imposto de renda a pagar | R$ |

| Juros de cheque especial | R$ |

| Anuidades do cartão de crédito | R$ |

| Juros rotativos do cartão de crédito | R$ |

| Tarifas bancárias | R$ |

| Juros sobre empréstimo bancário | R$ |

| Total | R$ |

Abrindo mais horizontes

Primeiramente, os exemplos acima não são tipos e nem exemplos de regras.

Ou seja, você pode dividir e registrar as suas despesas como achar melhor, inclusive, pode fazer planilhas individuais.

Por exemplo, registrar todos os seus gastos em supermercado, assinaturas, condução, etc, separado das demais despesas como nos exemplos abaixo.

| Supermercado | |

| Leite | R$ 7,00 |

| Manteiga | R$ 2,00 |

| Requeijão | R$ 1,00 |

| Iogurte | R$ 0,50 |

| Total gasto no supermercado | R$ 10,50 |

| Condução | |

| Ônibus | R$ 150,00 |

| Metrô | R$ 200,00 |

| Total gasto com condução | R$ 350,00 |

| Contas domésticas | |

| Luz | R$ 150,00 |

| Água | R$ 200,00 |

| Telefone | R$ 80,00 |

| Gás | R$ 30,00 |

| Total gasto com contas domésticas | R$ 460,00 |

E por assim vai…

Contudo, o que importa é que você tenha clareza de tudo aquilo que for registrado e possa fazer análises do que for necessário e tomar devidas decisões.

Por exemplo, você percebeu que está gastando muito com condução, logo, pode começar a pensar em pegar menos ônibus ou metrô.

Em contrapartida, sobre as despesas do supermercado, caso ache que as despesas estejam altas, você já pode começar a analisar e decidir o que pode ser cortado das suas compras.

Por fim, com as suas contas, caso tenha identificado que a sua conta de luz esteja vindo mais alta do que o esperado, você já pode começar a estudar opções de como economizar na conta de luz. Contudo, o mesmo se aplica nas demais contas.

Entretanto, não hesite em fazer cortes no que precisa ser feito e, também, não deixe de fazer esse relatório mês a mês!

Como fazer orçamento familiar: O resultado

Anteriormente, aprendemos a registrar a jornada do nosso dinheiro. Ou seja, de onde vem o nosso dinheiro e para onde ele vai.

Entretanto, chegou a hora de medir o resultado. Contudo, pedimos calma que esse passo é mais simples do que parece!

Primeiramente, você deve pegar o somatório total da sua receita e abater o somatório total das suas despesas para ver o que sobra de dinheiro líquido.

Em outras palavras, é continha de mais e menos! Por fim, fizemos um exemplo abaixo para você se basear:

| Totais | ||

| Receita | R$3.600,00 | 100% |

| Moradia | R$ 1.080,00 | 30% |

| Alimentação | R$ 900,00 | 25% |

| Transporte | R$ 520,00 | 14% |

| Compras | R$ 180,00 | 5% |

| Cuidados pessoais | R$ 216,00 | 6% |

| Educação | R$ 280,00 | 8% |

| Saúde | R$ 216,00 | 6% |

| Entretenimento | R$ 100,00 | 3% |

| Despesas financeiras | R$ – | – |

| Despesas | R$ 3.500,00 | 97% |

| Saldo | R$ 100,00 | 3% |

Ou seja, se o seu saldo foi positivo, você tem mais dinheiro para destinar a outros fins como, por exemplo, investimento.

Contudo, se o resultado foi negativo, você deve, mais do que tudo, estudar e ver o que está errado e corrigir esse erro o quanto antes, para que, enfim, comece a construir a sua jornada de prosperidade e liberdade financeira.

Por fim, não podemos nos limitar e achar que toda essa jornada é chata ou difícil. Todavia, saiba que nada vai te tirar do seu ponto inicial se você não agir.

Em contrapartida, não fique parado esperando que as coisas caiam do céu. Bem como, que as coisas comecem a dar certo sem você fazer nada.

Ou seja, dê o primeiro passo e deixe que os próximo fluam com o seu devido tempo.

Conclusão

Por fim, meu caro e minha cara, chegamos ao final dessa obra prima!

Contudo, sabemos que o caminho foi longo, desgastante, suado e sofrido.

Entretanto, é mais do que claro que a nossa jornada foi mais do que compensadora. Ao mesmo tempo, queremos parabenizá-lo(a) pelo empenho e de ter chegado até o final deste artigo.

Ao passo que torcemos que você execute cada passo e tenha a sua vida financeira transformada com o que esse orçamento familiar pode entregar de valor para você e sua família.

Porém, a conclusão desse artigo não deve ser dada por nós, mas sim, por você!

Ou seja, aprendemos com este artigo como fazer orçamento familiar de forma profissional. Entretanto, com isso, você deve fazer o seu orçamento e, consequentemente, análises para avaliar a sua situação financeira.

Em outras palavras, deve ser corrigido o que tiver que ser corrigido e melhorado o que der para ser melhorado.

Por isso, é de suma importância que você faça o seu orçamento familiar para saber o quanto antes como anda a sua vida financeira para que você possa conquistar os seus sonhos.

Por fim, pedimos para você compartilhar este conteúdo caso ele o tenha ajudado e pedimos para você comentar logo abaixo o que achou.

Forte abraço, fique com Deus.

Pode ter certeza que nos vemos lá na frente.

Deixe um comentário