Pintou a oportunidade e agora você quer saber onde investir R$ 1.000,00, certo? Queremos de início parabenizá-lo(a) por ter chegado ao lugar certo, pois com este artigo você vai aprender onde investir R$ 1.000,00 como um verdadeiro investidor profissional.

Porém, antes precisamos ter aquela famosa ´´conversinha“.

Primeiramente, saiba que este artigo irá abordar o conteúdo totalmente fora da caixinha. Ou seja, não vamos fazer igual aos gurus financeiros/economistas afora que ao abordar este mesmo tema, simplesmente saem listando uma porrada de opções e não trabalham a parte técnica e nem emocional do investidor.

Em outras palavras, seria fácil a gente chegar aqui e listar inúmeras opções de investimentos dentro da renda fixa e renda variável para você investir. Contudo, com isso não teríamos te ajudado.

Aliás, não sabemos se você é novo por aqui, contudo, queremos que você saiba que os nossos conteúdos são voltados principalmente para abrir a cabeça dos nossos leitores, ou seja, queremos que você entenda como o negócio funciona como um todo, pense e reflita sobre as suas decisões futuras.

Por fim, se você quer aprender não apenas onde investir R$ 1.000,00, mas também, o que você pode fazer com esse dinheiro, pedimos com todo o nosso carinho que você continue com a leitura deste artigo.

O início da jornada

Antes de tudo, concorda conosco que ao abordarmos o assunto onde investir R$ 1.000,00 pode parecer bastante vago?

Ou seja, como ainda não tivemos a oportunidade de nos conhecermos, não sabemos se você quer investir R$ 1.000,00 apenas uma vez para deixar esse valor rendendo, ou está buscando investir R$ 1.000,00 de acordo com uma periodicidade determinada.

Da mesma forma, não sabemos qual o período que você pretende fazer ou manter o investimento.

E também, você pode ter intenção de investir R$ 1.000,00 para que esse valor te traga mais dinheiro. Contudo, vamos alinhar agora os nossos eixos.

Todavia, este artigo vai te ajudar tanto se você quiser apenas investir R$ 1.000,00 uma vez para buscar rendimentos, da mesma forma que também irá ajudar se você quer investir R$ 1.000,00 de forma periódica indiferentemente do período que você pretende manter o seu investimento.

Contudo, se o seu objetivo será apenas investir uma só única vez, reservarmos um tópico especial para você no final. Porém, este artigo será útil para você do começo ao fim da mesma forma.

Desenvolvemos este artigo para que atenda as duas demandas.

Por fim, antes de falarmos de qualquer modalidade de investimento, temos que trabalhar antes dois passos fundamentais com você.

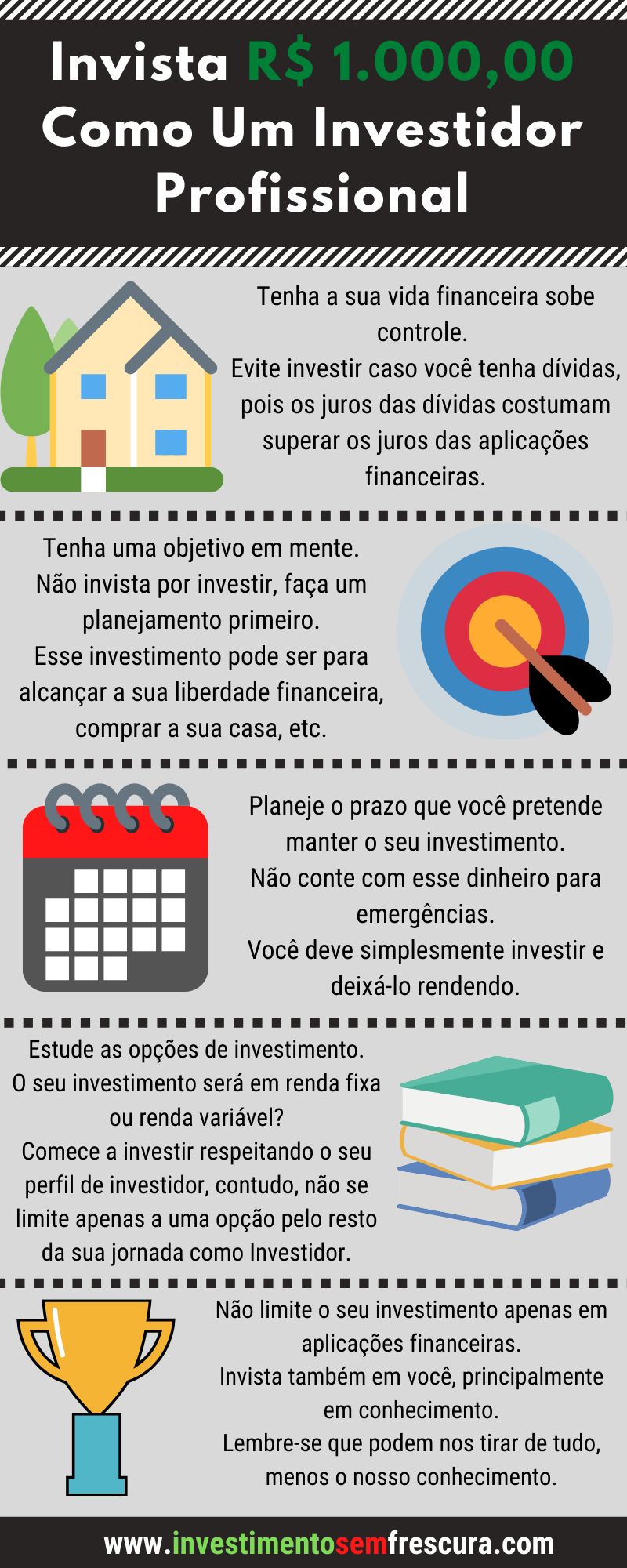

Passo número 1: Arrumando a casa

Antes de tomarmos a iniciativa de investir, temos que primeiramente analisar a nossa situação financeira para saber se podemos disponibilizar capital para investir.

Ou seja, mesmo que ´´sobre“ dinheiro ou você consiga uma determinada quantia de capital para investir, pode ser que o melhor caminho para esse dinheiro não seja investi-lo, mas assim, arrumar a sua casa que nada mais é do que a sua situação financeira.

Por exemplo, se você possui dívidas. Dívidas costumam render juros maiores do que você pode conseguir aplicando o seu dinheiro em algum ativo.

Logo, seria mais interessante você focar em eliminar as suas pendências financeiras antes de pensar em fazer qualquer tipo de investimento.

Porém, se você está se questionando se isso é uma regra, saiba desde já que não é uma regra. Contudo, reflita: Você iria conseguir prosperar financeiramente com pendências financeiras? Em outras palavras, você tem sossego sabendo que está devendo para alguém?

Ainda mais que essas dívidas podem estar ficando mais cara com o tempo por causa dos juros!

Por isso, se você quiser pensar em prosperidade financeira, investimentos e paz, arrume primeiro a sua casa para depois partir em busca das suas conquistas.

A não ser se você for algum especialista em Mercado Financeiro, e seja assertivo em seu investimento obtendo retornos acima da média em renda variável e assim consiga eliminar as suas dívidas.

Impossível? Não é, mas não podemos deixar de crer que seja bastante difícil.

Agora vamos conhecer o segundo passo.

Leia também: Porque Apenas Pagar é a Melhor Maneira de Não Eliminar Suas Dívidas

Passo número 2: Encontrando o norte

Antes de mais nada, você deve saber o porquê de estar investindo o seu dinheiro.

Esse investimento pode ser destinado para alcançar algum objetivo no futuro como conseguir a casa própria, trocar de carro, reserva de emergência, aposentadoria mais tranquila, etc. Ou você está buscando ´´ganhar dinheiro“.

Contudo, caso a sua intenção seja ganhar dinheiro, sinto informar que você está no lugar errado, pois a Bolsa de Valores não é o melhor lugar para iniciantes e até mesmo investidores experientes ´´ganharem dinheiro“.

Em outras palavras, quem investe na Bolsa, primeiramente, está buscando rentabilidade para o seu dinheiro, ou seja, busca remuneração de seu dinheiro por meio de um investimento.

Agora quando abordamos o fato ´´ganhar dinheiro“, esse fato ocorre por meio de compra e venda de mercadoria ou venda de serviços.

Tudo bem que na Bolsa, você pode comprar e vender ativos, contudo, no mínimo é exigido que você já tenha experiência no Mercado e saiba fazer projeções futuras de preços, analisar tendência e entender como que os preços dos ativos se comportam com o tempo.

Muita coisa? Pense bem então se você busca ganhar dinheiro na Bolsa ou quer apenas rentabilizar o seu capital.

Por fim, se você busca rentabilidade do seu dinheiro, saiba desde já que a Bolsa de Valores é o lugar certo, contudo, não deixe de fazer planos futuros como os que deixamos de exemplo no início.

Esses objetivos agirão como um combustível para te incentivar a investir e manter consistência em seus investimentos!

Por fim, trabalharemos na sequência sobre o prazo que você pretende manter o seu investimento.

Curto, médio ou longo prazo

Aqui não tem muito segredo, o seu investimento deve se encaixar dentro de um desses três períodos de tempo: curto, médio ou longo prazo.

-Curto prazo: 3 a 12 meses

-Médio prazo: 2 a 5 anos

-Longo prazo: Acima de 5 anos

Contudo, não se prenda muito aqui. Os prazos acima são apenas estipulados. O importante é você ter em mente qual o prazo que você pretende manter o seu investimento e não ficar limitado apenas a ele.

Agora na sequência, vamos relacionar o prazo de investimento diretamente com o seu investimento para que as coisas fiquem mais claras.

Prazo x investimento

Em primeiro lugar, você já deve saber que podemos classificar um investimento sendo ele de renda fixa ou renda variável.

Leia também: Acabou a Dúvida! Aprenda de Vez Qual a Diferença Entre Renda Fixa e Renda Variável

Sendo a renda fixa mais conservadora, porém, podendo trazer menos retorno do que a renda variável devido ao risco atrelado aos títulos de renda fixa.

Contudo a renda variável se comporta de forma oposta. Você pode conseguir retornos maiores do que a renda fixa devido ao risco, porém, terá que assumir mais riscos em perder dinheiro em prol do retorno financeiro.

Por fim, pelo menos de início, o que vai te levar a selecionar ativos de renda fixa ou renda variável será o seu perfil de investidor que veremos um pouco mais a frente deste artigo.

Todavia, vamos retomar o assunto deste tópico que seria relacionar o prazo de investimento com o investimento que você irá selecionar.

Relação prazo x investimento: Renda fixa parte 1

O que vamos explicar a seguir, pode parecer óbvio, contudo, pedimos que você preste atenção porque o óbvio nem sempre é tão óbvio assim.

À primeira vista, ao investir em renda fixa, esse investimento se trata de um empréstimo feito por você junto à alguma entidade financeira, empresarial ou governamental.

Ou seja, você vai emprestar o seu dinheiro com prazo e juros acordados no início da contração a alguma entidade descritas anteriormente. Por fim, o seu dinheiro deve retornar para você corrigidos de acordo com a taxa acordada no início da contratação.

A remuneração do título pode ser pré-fixada, pós-fixada ou híbrida:

-Pré-fixada: você já sabe de início quanto que será a remuneração do seu investimento, ou seja, o quanto que o seu dinheiro vai render

-Pós-fixada: Você não sabe quanto que será a rentabilidade do seu dinheiro porque essa remuneração é atrelada a algum indexador

-Híbrida: Parte da rentabilidade é fixa e parte variável

Por fim, como dissemos logo no início deste tópico, o seu investimento foi acordado com um determinado prazo de vencimento, contudo, você pode resgatar o seu investimento antes do prazo acordado desde que você respeite o período de carência do ativo e, também, o ativo deve ter liquidez para que o resgate seja possível de ser feito.

Vale ressaltar que esses termos liquidez e carência variam de ativo para ativo.

Perder dinheiro na renda fixa?

Ao resgatar o investimento antes do vencimento, você corre o risco de resgatar um valor menor do que foi investido inicialmente.

Primeiramente, ao resgatar o valor investindo no dia de vencimento do título, você recebe o valor que foi investido mais os juros acordado. Porém se resgatar antes do prazo, o valor a ser resgatado pode ser menor do que o valor investido inicialmente

Isso se dá por causa que quando você tenta se desfazer do seu título, é necessário encontrar algum comprador para ele no que chamamos de Mercado Secundário. Contudo, mesmo sendo difícil, existe risco de não achar um comprador para o seu título dentro do Mercado Secundário, logo, impossibilitando a venda do título antes do prazo de vencimento.

Relação prazo x investimento: Renda fixa parte 2

Agora, vamos abrir espaço para uma reflexão.

Pense junto conosco, por exemplo, você investiu em um título de renda fixa que paga 10% ao ano com prazo de vencimento de 5 anos. Agora reflita: onde e quando será o maior retorno do valor investido?

Você terá o maior retorno mantendo o seu investimento apenas por 1, 2 ou 3 anos? Ou mantendo os 5 anos?

Claro que o retorno maior será mantendo o seu investimento dentro do prazo de 5 anos. Contudo, vale lembrar mais uma vez que os vencimentos e rentabilidade dos títulos variam.

Antes de decidir por qualquer ativo de renda fixa, você deve antes se atentar à rentabilidade e ao prazo de vencimento do ativo.

Por fim, queremos encerrar este tópico com mais uma ´´conversinha“. Ao invés de listarmos onde você pode investir no curto, médio ou longo prazo, queremos a fundo que você entenda como que funciona a relação da rentabilidade dos ativos em relação ao prazo de vencimento.

Não existem segredo, quanto mais tempo você manter o seu investimento, maior tende a ser o retorno. Você só precisa decidir quanto tempo que pretende em manter o investimento e se o prazo do ativo é favorável para você.

Agora na sequência, vamos deixar a relação das principais opções de investimentos dentro da renda fixa e depois vamos conhecer a relação prazo x investimento dos ativos de renda variável.

-Tesouro Direto

-CDB (Certificado de depósito bancário)

-LC (Letra de Câmbio)

-LCI (Letra de Crédito Imobiliário)

-LCA (Letra de Crédito de Agronegócio)

-Debênture

-CRI (Certificado de Recebíveis Imobiliários)

-CRA (Certificado de Recebíveis do Agronegócio)

Por fim, pedimos que você estude ativo por ativo e veja qual que se encaixa melhor na sua estratégia de investimento.

Relação prazo x investimento renda variável parte 1

Diferentemente da renda fixa onde os acordos funcionam como empréstimos, na renda variável, ao investir em um ativo de renda variável, você não está emprestando o seu dinheiro, muito pelo contrário, aqui você está se tornando sócio ou participante de um negócio.

Agora queremos levantar as seguintes questões: Como que um negócio funciona? Ele pode ir bem, mal ou ficar na intermediária, correto?

Por exemplo, você investiu o seu dinheiro em uma empresa, se tornando sócio dela. Todavia, se a empresa estiver bem em seus negócios, o retorno financeiro para o seu bolso tende a ser maior.

Contudo, se a empresa estiver tendo prejuízos e nada bem financeiramente, você também arcará com isso.

Por isso que falamos que os retornos dentro da renda variável tendem a serem maiores por causa do risco que o investidor assume.

Por fim, queremos deixar claro que os retornos dentro da renda variável não são previsíveis. Ou seja, você não sabe quanto que o seu dinheiro vai render e muito menos a quantia exata que o seu dinheiro vai retornar.

Essa quantia pode ser maior ou menor do que a investida inicialmente.

Relação prazo x investimento renda variável parte 2

Sabemos que você está se perguntando: Tá! Mas os investimentos em renda variável devem ser feitos no curto, médio ou longo prazo?

Diante de tal questionamento, igual fizemos com a renda fixa, vamos te apresentar uma relação para que você possa se refletir.

Reflexão dentro da renda variável

Mas por hora, já sabemos que os retornos dentro da renda variável são meio que incertos. Você pode comprar ações de alguma empresa e vendê-las no mês seguintes, semana ou no mesmo dia obtendo remuneração acima de média para o seu dinheiro.

Contudo, o cenário oposto também é válido. Da mesma forma que você investiu e ganhou, você também pode perder parte do seu dinheiro caso algo dê errado.

Todavia, agora pense bem. Os preços dos ativos tanto de renda fixa quanto de renda variável oscilam de acordo com o comportamento do Mercado.

Em outras palavras, o preço de hoje de um ativo pode ser diferente do preço de ontem, de anteontem e assim vai.

Agora, por exemplo, você investiu em uma empresa que no momento não estava bem, contudo, com o tempo ela se recuperou e cresceu, logo, o retorno do seu investimento também acompanhou o crescimento da empresa.

Vamos perguntar agora: Você sabia que essa empresa iria crescer? Esse crescimento foi no curto, médio ou longo prazo?

Ou seja, até então, um investimento que você planejou ser no médio prazo, pode se transformar em curtíssimo prazo caso dê algo errado com o ativo selecionado. Da mesma forma, o investimento de curto prazo pode se tornar de longo prazo caso o ativo investido supere as suas expectativas dentro da renda variável.

Por isso que dentro da renda variável, é exigido bastante estudo e conhecimento, pois você não sabe qual será a performance de uma empresa ou fundo de investimento dentro de um período de tempo.

No máximo o que pode ser feito são projeções de acordo com os seus estudos.

Relação prazo x investimento renda variável parte 3

Para finalizarmos este tópico, queremos que fique claro para você caso opte em investir o seu dinheiro em renda variável que você deve estudar e estudar muito para que não se frustre com o seu investimento.

Na sequência vamos deixar as principais opções de investimentos que temos dentro da renda variável e iniciaremos o próximo tópico abordando o seu perfil de investidor.

-Ações

-Fundo de investimento em ações, multimercados, imobiliário

-ETF

-Commodities

-Derivativos

-Mercado de opções

Leia também: Renda Fixa ou Renda Variável, Qual é a Melhor Opção Para Você?

Como selecionar entre renda fixa e renda variável sendo um iniciante

Bom, vamos começar este tópico pedindo calma e vamos retomar o que falamos logo no início do artigo.

De antemão, já avisamos que o nosso conteúdo seria denso, mas em compensação, seria transformador.

Se você ficou perdido com as informações anteriores e só queria saber onde investir R$ 1.000,00, pedimos novamente calma para você e continue conosco, pois agora vamos te dar o norte para seguir.

A escolha

Primeiramente, e principalmente, se você é iniciante, e não possui tanto conhecimento e estudos, você deve começar a investir respeitando o seu perfil de investidor.

Caso você não saiba o que é perfil de investidor, podemos resumir como sendo uma categoria que varia de investidor para investidor.

O seu perfil pode ser conservador, moderado ou arrojado.

Quando você vai fazer o seu primeiro investimento, seja por meio de uma Corretora, Banco ou Banco Digital, é comum que antes da aplicação, você faça um teste com perguntas estratégicas para conhecer o seu perfil de investidor ou também conhecido como suitability.

Diante deste teste, a instituição financeira irá ofertar os ativos de investimento com base em seu perfil de investidor.

Conhecendo cada perfil

Segue principais características de cada perfil:

–Conservador: O perfil conservador prioriza uma carteira de investimentos em ativos que oferecem mais segurança do que risco. Em outras palavras, a prioridade está na proteção do patrimônio, onde os retornos podem ser menores por causa do baixo risco e a seletividade está voltada em ativos mais conservadores como, por exemplo, ativos de renda fixa e determinados fundos de investimentos.

–Moderado: O perfil moderado prioriza a formação de uma carteira de investimento mais “equilibrada”, ou seja, é aceito um pouco mais de risco em prol de um retorno maior. Contudo, este perfil ainda prioriza (e muito) a proteção de patrimônio. Todavia, a carteira de investimento deste perfil é formada por uma concentração maior em renda fixa e alguns ativos de renda variável, formando assim, uma carteira de investimento mais diversificada.

–Arrojado: O Perfil Arrojado prioriza a formação de uma carteira de investimento mais agressiva em busca de altos retornos financeiros tolerando os riscos de seus investimentos. Ou seja, é aquele tipo de investidor que aceita os riscos em troca de retornos financeiros maiores. Geralmente, a carteira de investimento deste perfil é formada por um concentração maior em ativos de renda variável como ações, ETFs, fundos imobiliários, Bitcoin e determinados fundos de investimentos mais agressivos.

Contudo, essa classificação serve mais para te dar um norte, principalmente no início. Porém, não é algo que você deve seguir a risca por toda vida caso queira seguir uma jornada de investidor profissional.

Por fim, esse teste pode ajudar você a tomar as primeiras escolhas. Porém, na sequência, vamos deixar algumas recomendações para que você possa ir bem mais além do que isso.

Recomendações ISF perfil conservador

Caso o seu perfil tenha caído como conservador, respeite acima de tudo a proteção de seu capital no início. Ou seja, pelo menos de início, fique na renda fixa investindo o seu dinheiro em títulos mais conservadores.

Em outras palavras, você deve evitar riscos. Contudo, use a renda fixa como uma vantagem investindo o seu dinheiro e estudando outros ativos (principalmente de renda variável).

Assim que você ganhar mais experiência, conhecimento e já ter feito uma reserva dentro da renda fixa, comece a se aventurar dentro da renda variável em busca de retornos maiores.

Recomendações ISF perfil moderado

Aqui, vá subindo de escala ao poucos. No início, você pode focar os seus investimentos dentro da renda fixa e um pouco em renda variável, enquanto isso, estude e aprenda mais sobre renda variável até que esteja seguro para investir, logo, aumente com o tempo a sua posição em ativos de renda variável.

Recomendações ISF perfil arrojado

Observação importante: Não é porque o seu perfil caiu como arrojado que vamos recomendar que você invista tudo o que você tem em renda variável.

A nossa estratégia aqui pode ser até um certo ponto parecida com a estratégia de perfil moderado. Contudo, você vai ver que existem algumas peculiaridades distintas.

Primeiramente, se você nunca teve contato com a renda variável, não ouse já indo investindo todo o seu dinheiro direto nela. Principalmente, se você ainda não tiver feito uma reserva de emergência.

Depois disso, não ignore a renda fixa, aconselhamos que você também tenha posição em renda fixa até para te dar um suporte caso algo dê errado dentro da renda variável.

Por fim, respeite os risco e o seu capital acima de tudo.

Colocando os pingos nos i para definir onde investir R$ 1.000,00

Enfim, estamos chegando perto do fim, porém, temos mais algumas coisas para falarmos.

A primeira coisa, antes, devemos voltar ao início do artigo, onde dissemos que o nosso conteúdo serviria tanto para quem busca onde investir R$ 1.000,00 apenas uma únicas vez, e também, para quem procura onde investir R$ 1.000,00 ou outra quantia de forma periódica.

Contudo, as próximas recomendações são mais voltadas para quem deseja apenas fazer um único investimento de R$ 1.000,00.

Vamos deixar na sequência 2 observações quem deseja seguir essa jornada.

Observação número 1: Onde investir R$ 1.000,00 apenas uma vez

Primeiramente, queremos até pedir desculpas por sermos até certo ponto redundantes em ficar pedindo para você abrir a sua mente para reflexões. Contudo, aqui vamos pedir novamente isso e queremos que você nos entenda.

Você pode estar buscando onde investir R$ 1.000,00 apenas uma vez por inúmeros fatores. Porém, caso você queira apenas investir R$ 1.000,00 e não investir mais devido a sua condição financeira, pedimos aqui para você não destinar esse valor para algum ativo financeiro. Em outras palavras, estamos pedindo para você não investir esse dinheiro em ativos financeiros.

Isso se dá pelo motivo de querermos que você direcione esse dinheiro para investir em você ou em algo que possa te trazer mais dinheiro, consequentemente, aumentando a sua renda para que você consiga mais capital para investir regularmente.

A sua frustração pode ser sem fim ao investir apenas R$ 1.000,00 já que é bem provável que o retorno não será aquele esperado. Enquanto que você pode investir em cursos online que podem te ensinar algum ofício que te traga mais dinheiro.

Ou se não, comece a explorar as suas habilidades individuais para quem sabe aumentar a sua renda.

Aconselhamos fortemente em todos os nossos artigo para todo e qualquer leitor que consome o nosso conteúdo a não desistir da jornada de ser um investidor consistente.

Podemos trazer muita liberdade e conquistas para a nossa vida e famílias por meio dos investimentos.

Por isso que incentivamos tão incansavelmente.

Por fim, reflita mais uma vez se você deve investir esse dinheiro em algum ativo financeiro ou investir em você.

Observação número 2: Onde investir R$ 1.000,00 apenas uma vez

Enfim, se você se contentou a investir, mesmo passando em cima de investir em sua capacidade, nós nos comprometemos a não deixar você na mão e assim faremos.

Quanto ao prazo que você deve deixar esse valor investidor segue as mesmas recomendações deixadas anteriormente.

Agora se você deve investir R$ 1.000,00 em renda fixa ou renda variável, se baseie nas recomendações dadas referentes ao seu perfil de investidor, contudo, caso for investir em renda variável e por ser um investimento único, você deve minimizar o máximo possível as chances de perda.

Sabe como vai conseguir isso? Com estudo, estudo e mais estudo.

Contudo, nada impede de você investir inicialmente R$ 1.000,00 na renda fixa enquanto que aprende mais a fundo sobre renda variável e depois resgatar o valor investido na renda fixa para investir em renda variável.

Todavia, pense bem se essa ação irá te compensar em termos financeiros.

Já sabe onde investir R$ 1.000,00

Enfim, chegamos ao fim de mais um artigo, esperamos que você tenha gostado, e acima de tudo, oramos para que você direcione esse valor para a melhor opção possível para a sua realidade.

Estude, veja o que é melhor para você e jamais invista o seu dinheiro em algo que você não conhece esperando retornos maiores.

Pelo menos no início, tente seguir a risca o seu perfil de investidor, porém, não limite a sua jornada somente a ela. Não deixe de estudar outras opções de investimentos para buscar maiores rentabilidades para o seu dinheiro.

Agora vem aquela hora que pedimos para você compartilhar este conteúdo caso ele tenha te ajudado e comente aqui onde você pensa em investir R$ 1.000,00

Forte abraço, fique com Deus.

Pode ter certeza que vamos nos ver lá na frente.

Deixe um comentário