Enfim, você tomou a iniciativa em colocar o seu dinheiro para trabalhar por você por meio de um investimento em renda fixa, entretanto, ao fazer pesquisas sobre o assunto, você se deparou com os tipos de remunerações oferecidas pelos títulos de renda fixa e ficou perdido(a), pois não sabe escolher entre pré-fixado ou pós-fixado e híbrido, certo?

Primeiramente, saiba que é super normal dar essa travada e ficar perdido(a), ainda mais se você for iniciante, pois quando começamos algo novo, a tendência é que nós procurarmos a maneira mais segura e confortável para começar.

Ainda mais, se tratando de investimento, ou melhor, sobre o seu dinheiro! Pois ao investir, você está colocando literalmente o seu dinheiro para trabalhar por você.

Ainda mais, é de suma importância entender como funciona os tipos de remunerações, pois só assim a decisão será mais assertiva.

Diante disso, queremos parabeniza-lo(a) por ter corrido atrás de informações e conhecimento sobre o assunto.

Além disso, vamos honrar a sua determinação com este super artigo que irá sanar de vez as suas dúvidas sobre os tipos de remunerações oferecidas na renda fixa para que, enfim, você possa fazer o seu investimento sem medo ou receio e buscar o melhor para o seu dinheiro.

Agora, como já de costume, pedimos para você preparar aquele lanche natural, escolher um suco bem gostoso e apertar bem os cintos, pois essa jornada vai ser bem porreta!!!!

Leia também: Cuidado! É Preciso Ter muito Dinheiro para Investir?

Conteúdo

Pré-fixado ou Pós-fixado: Conhecendo um pouco mais sobre Renda Fixa

Antes de tudo, vamos começar este artigo dando uma pequena e leve introdução sobre renda fixa.

A princípio, quando você ouvir falar sobre renda fixa, coloque na sua cabeça que esse tipo de investimento parte de um acordo de empréstimo.

Ou seja, você vai emprestar o seu dinheiro com prazo de vencimento e taxa de juros determinada para entidades públicas ou privadas e esse dinheiro emprestado irá retornar acrescido de juros acordados no início da contratação.

Em outras palavras, o seu dinheiro pode ser emprestado para o Governo (Tesouro Direto), Bancos (CDB, LCI e LCA) ou empresas (Debêntures). Diante disso, a entidade irá emitir um título com data de vencimento e taxa de juros determinada.

Agora, você já questionou o motivo de renda fixa se chamar renda fixa? Será porque ela é “segura” como tantos gurus tentam nos vender essa ideia?

Vamos descobrir na sequência!

Pré-fixado ou Pós-fixado: Por que Renda Fixa?

Primeiramente, renda fixa não é renda fixa por causa que não há oscilação no preço do título, muito pelo contrário, há oscilações nos preços dos títulos de renda fixa como veremos.

Contudo, você só deve se preocupar com essa oscilação caso queira se desfazer do título antes do prazo de vencimento.

Preço x Renda

Voltando ao assunto, coloque em sua mente a seguinte diferenciação: Preço é completamente diferente de Renda, pois será necessário que você tenha essa diferenciação em mente para melhor compressão.

Quando falamos em preço, estamos nos referindo à quantidade monetária que se atribui à troca por um bem ou serviço. Todavia a renda, está relacionada à remuneração recebida.

Acima de tudo, os preços tanto de ativos de renda fixa quanto de renda variável oscilam de acordo com a perspectiva e comportamento do Mercado Financeiro por parte dos investidores. Contudo a renda, ela é contratada/acordada logo no início quando você faz o seu investimento.

Em outras palavras, o prazo de vencimento e taxa de rentabilidade do título, ambos são fixos. Por isso que se dá o nome de renda fixa.

Agora, como já sabemos o que se trata a renda fixa, vamos entrar mais a fundo em seus tipos de remunerações (pré-fixado ou pós-fixado e híbrido).

Pré-fixado ou Pós-fixado e Híbrido

Vamos lá? Borá conhecer os tipos de remunerações!

–Pré-fixada

-Pós-fixada

–Híbrida

Enfim, vamos conhecer agora as características de cada uma.

AVISO IMPORTANTE: Você verá na sequência inúmeros exemplos, entretanto, para facilitar os nossos cálculos, nós não levamos em conta o acréscimo no valor final do investimento devido a força dos juros composto.

Rentabilidade pré-fixado

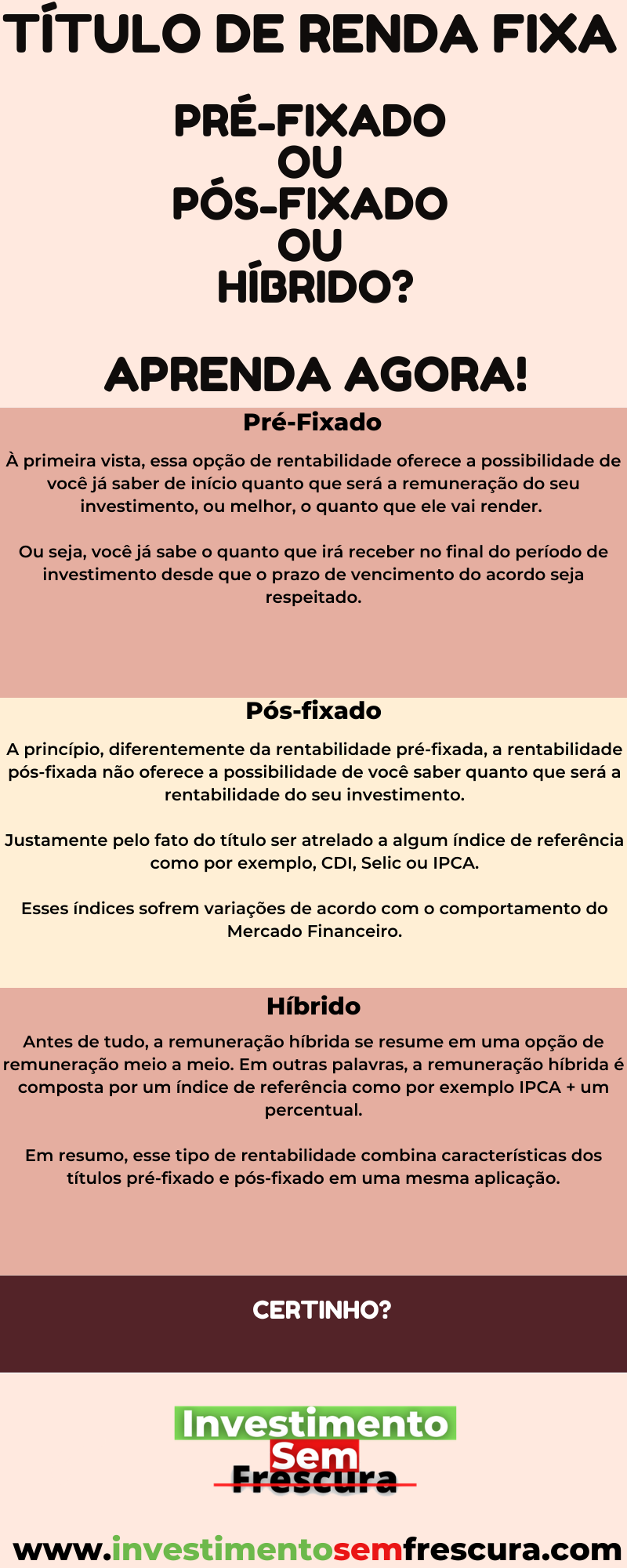

À primeira vista, essa opção de rentabilidade oferece a possibilidade de você já saber de início quanto que será a remuneração do seu investimento, ou melhor, o quanto que ele vai render. Ou seja, você já sabe o quanto que irá receber no final do período de investimento desde que o prazo de vencimento do acordo seja respeitado.

Exemplo

Por exemplo em 2010 você investiu R$ 1.000,00 em um título do Tesouro Direto Pré-fixado com remuneração de 10% ao ano com vencimento em 03/10/2020.

Portanto, ao respeitar o prazo de vencimento só resgatar o valor em 03/10/2020, o valor a ser resgatado deve ser em torno de R$ 2.000,00.

Rentabilidade pós-fixado parte 1

Antes de falarmos sobre a rentabilidade pós-fixada, falaremos um pouco sobre os índices de referência que esses títulos são atrelados para que você tenha uma melhor compreensão sobre a sua rentabilidade.

Indexadores mais comuns

Indexador é um índice de referência utilizado para corrigir os valores monetário de um determinado ativo, segue exemplos abaixo:

-Taxa Selic (Sistema Especial de Liquidação de Custódia)

-IPCA (Índice de Preços ao Consumidor Amplo)

-IGP-M (Índice Geral de Preços do Mercado)

-CDI (Certificado de Depósito Interbancário)

Títulos com característica pós-fixado ou híbrido são atrelados a algum desses indexadores.

Continuaremos agora com a rentabilidade pós-fixada.

Rentabilidade pós-fixado parte 2

Desde já que conhecemos os indexadores mais comuns, vamos entrar a fundo sobre a rentabilidade pós-fixada.

A princípio, diferentemente da rentabilidade pré-fixada, a rentabilidade pós-fixada não oferece a possibilidade de você saber quanto que será a rentabilidade do seu investimento.

Justamente pelo fato do título ser atrelado a algum desses índices de referência que vimos anteriormente!

Por causa que eles sofrem variações de acordo com o Mercado Financeiro.

Exemplos

Por exemplo em 2010 você investiu R$ 1.000,00 em um CBD pós-fixado que possui rentabilidade de 100% do CDI com vencimento em 2020. Dentro do período de 10 anos que o seu dinheiro estará investido, a rentabilidade dele estará atrelada ao CDI, ou seja, a rentabilidade do seu investimento vai oscilar de acordo com a oscilação do CDI.

Por fim, outro ponto que queremos reforçar aqui é onde que muitos investidores se confundem.

É comum vermos que um investimento rende 100% do CDI e achar que ao investir por exemplo R$ 1.000,00, logo, teremos retorno de R$ 2.000,00.

Antes de tudo, meu querido e minha querida, essa crença acaba agora!

Todavia, a realidade é totalmente ao contrário!

Em outras palavras, 100% do CDI não é em cima do valor que você está investindo! Mas sim, em cima da taxa CDI.

Por exemplo, caso o o CDI estiver em torno de 5% ao ano.

Já a remuneração contratada do investimento foi 100% do CDI. Logo, o seu investimento vai render 5% ao ano e assim consequentemente de acordo com a variação da taxa.

Sempre pesquise para saber quanto que a taxa está valendo ao ano e, acima de tudo, tenha consciência que essa taxa varia.

Agora para fecharmos vamos conhecer a rentabilidade híbrida.

Rentabilidade híbrida

A princípio, vamos ir direto ao ponto, pois a classificação dessa opção de rentabilidade já entrega do que ela se trata.

Antes de tudo, a remuneração híbrida se resume em uma opção de remuneração meio a meio. Em outras palavras, a remuneração híbrida é composta por um índice de referência como por exemplo IPCA + um percentual.

Em resumo, esse tipo de rentabilidade combina características dos títulos pré-fixado e pós-fixados em uma mesma aplicação.

Você vai de Pré-fixado ou Pós-fixado?

É queridos e queridas, chegamos ao final de mais um artigo. Esperamos ter conseguido sanar as suas dúvidas quanto a remuneração dos títulos de renda fixa.

Entretanto, aconselhamos que você selecione a melhor remuneração para o seu dinheiro de acordo com as suas metas e planejamento financeiro.

Evite cair em ilusões de “achismo” de achar que existe remuneração que é melhor do que a outra.

Em outras palavras, você deve estudar e alinhar o seu planejamento com a sua estratégia e investimento, pois esses três fatores devem caminhar juntos!

Ambos devem caminhar juntos para que você possa alcançar os seus objetivos

Dessa forma, você pode selecionar o melhor para o seu dinheiro, seja no presente ou no futuro.

Por isso, não poupe esforços e faça o que tiver que ser feito quando tiver que ser feito.

Agora, pedimos para você compartilhar este artigo caso tenha ajudado e deixe aqui abaixo nos comentários se restou mais alguma dúvida e nos conte um pouco qual dos tipos de remuneração que estão mais alinhada com o seu planejamento financeiro.

Forte abraço, fique com Deus.

Pode ter certeza que vamos nos ver lá na frente.

Leia também: Renda Fixa ou Renda Variável, Qual é a Melhor Opção Para Você?