Sabemos que você passa inúmeras horas por dia ou por semana pesquisando no Google ou vendo vídeos no YouTube sobre opções para ter renda extra ou como criar renda passiva, porém, você ainda não se deu conta que é possível de tê-las apenas ao investir o seu dinheiro em aplicações financeiras.

Ou seja, se até o momento você não sabia, é possível colocar o seu dinheiro para trabalhar por você investindo-o em certas aplicações de renda fixa e renda variável.

Com isso, cria-se uma possível fonte de renda.

Além disso, dependendo do investimento, você pode ver o dinheiro pingar mês a mês (forma mensal) ou com períodos superiores a 2 meses em sua conta.

Agora, caso você esteja pensando que criar uma fonte de renda passiva com investimos seja algo perigoso, difícil ou simplesmente está pensando que basta apenas colocar o seu dinheiro no investimento e as coisas acontecem, o que temos para falar é que não é exatamente assim como você está pensando.

Em outras palavras, criar uma fonte de renda passiva com investimentos é possível, porém, exige conhecimento, disciplina e aplicação por parte do investidor(a).

Por fim, vamos apresentar neste artigo opções e como você pode criar essa tal fonte renda passiva de investimentos.

Todavia, se você quer aprender essa façanha, recomendamos fortemente que você nos acompanhe até o final deste artigo!

Começando a Investir

A princípio, você pode começar a investir por meio de uma Corretora de Valores, Banco Digital ou Banco Convencional.

A princípio, recomendamos que você invista por meio de uma Corretora de Valores como, por exemplo, Easynvest, Rico, Clear, XP, entre outras ou Banco Digital como, por exemplo, Banco Inter, já que tais entidades oferecem mais opções de investimentos, além de possuírem menores taxas e isenções de algumas taxas.

Nessa hora de investir, fuja daquele gerente de banco “boa gente” que tenta te convencer todas as vezes em fazer aquela aplicação financeira que rende mais do que a poupança.

Pois os Bancos convencionais costumam ter as maiores taxas, além de direcionar o investidor para aquelas aplicações que favorecem mais o próprio Banco do que o investidor.

Por último, se você quer realmente resultado em seus investimentos, você deve investir por meio de uma Corretora de Valores ou Banco Digital criando a sua própria autonomia.

Essa autonomia seria em estudar ativo por ativo e tomar a sua própria decisão e selecionar aquele ativo que corresponde com tudo aquilo que você busca para o seu dinheiro, porém, respeitando o seu perfil de investidor.

Nunca invista por indicações de pessoas as quais não são especialistas e, muito menos, jamais invista em opções de investimentos que você “ache” que vai ganhar mais dinheiro com ela.

Por isso, além de pesquisar o agente de custódia que intermediará o seu investimento (Corretora, Banco Digital ou Convencional), você deve estudar a fundo qual a melhor opção de investimento para você.

Agora, na sequência iremos conhecer a primeira opção de investimento que pode nos gerar renda passiva.

Primeira opção de renda passiva: Tesouro Direto com juros semestrais – Introdução

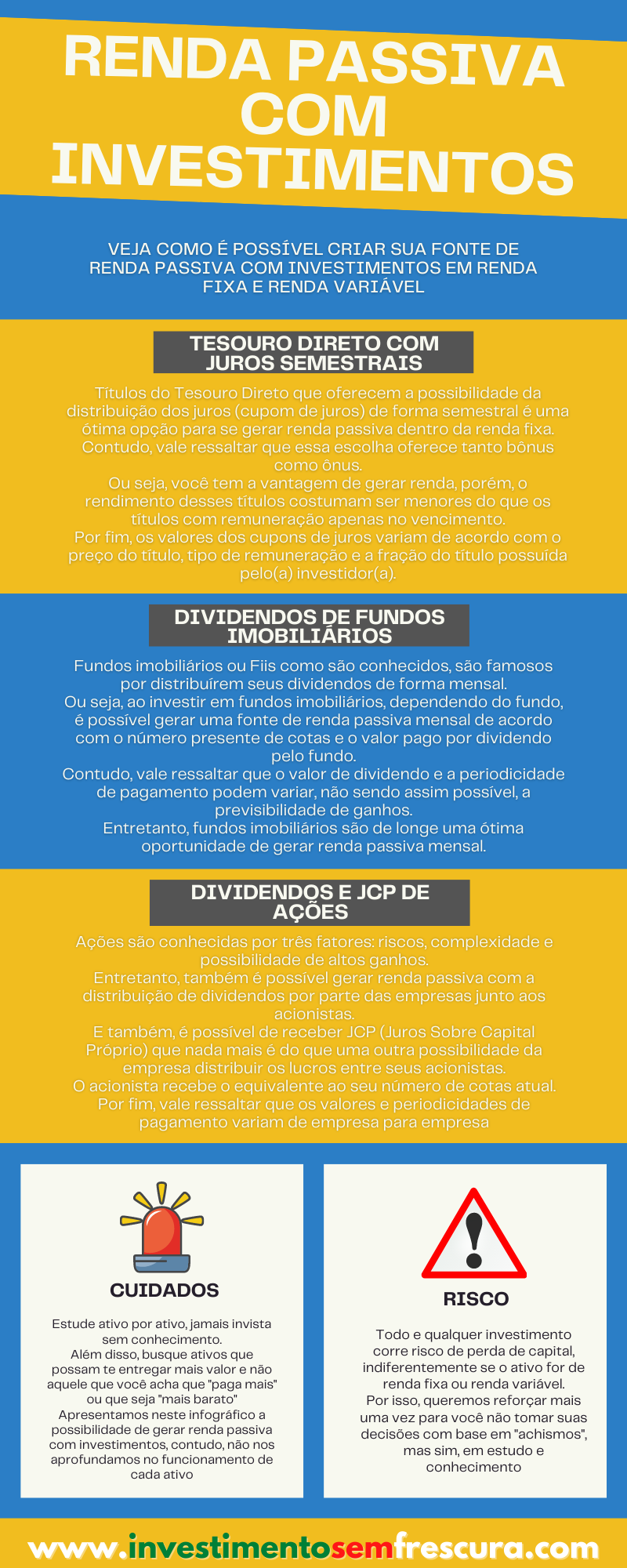

A primeira opção de investimento seria o Tesouro Direto com juros semestrais.

Porém, antes vamos fazer um breve resumo sobre o que seria o Tesouro Direto.

Contudo, caso você já tenha conhecimento, recomendamos que avance para o próximo tópico.

Resumo: Tesouro Direto

Antes de tudo, o investimento no Tesouro Direto se resume a um acordo de empréstimo realizado pelo próprio investidor e o Tesouro Nacional.

Em outras palavras, você empresta o seu dinheiro para o Governo em troca de um título remunerado por juros.

Com isso, é emitido um título com juros e prazo de vencimentos pré-estabelecidos no inicio do investimento.

Esses juros podem ser pagos de forma semestral (a cada 6 meses) ou você pode optar em fazer o resgate quando o título vencer ou caso deseje desfazer dele antes do seu prazo de vencimento.

Além disso, você deve saber que os títulos se dividem em:

-Pré-fixado

-Pós-fixado

-Híbrido

Para maior conhecimento, recomendamos fortemente que você leia o artigo: Pré-fixado ou Pós-fixado? Qual é o Melhor Para o Seu Dinheiro?

Agora, daremos sequência neste artigo.

Primeira opção de renda passiva: Tesouro Direto com juros semestrais

Para se criar uma renda passiva com o Tesouro Direto, você pode optar em investir em títulos com pagamento de juros semestrais.

Ou seja, dependendo do título do Tesouro escolhido, geralmente, o pagamento dos cupons de juros ocorrem nos meses: Agosto – Fevereiro ou Julho – Janeiro

Em outras palavras, a data do pagamento do que chamamos de cupons de juros não ocorrem em 6 meses a partir da data da aplicação, mas sim, com dia e mês determinado pelo próprio Tesouro.

Contudo, vale ressaltar que existem ônus e bônus, ou seja, vantagens e desvantagens em optar por receber os juros de forma semestral.

Vantagens:

-Poder contar com o dinheiro mais cedo

-Oportunidade de criar renda

Desvantagens:

-Rende menos do que os títulos com resgate apenas no vencimento

-Imposto de renda incide em cada recebimento de juros, o que atrapalha o montante final

Por fim, para que fique claro, o/a investidor(a) que busca aumentar o seu patrimônio, deve selecionar títulos com remuneração apenas no vencimento do título.

Já o/a investidor(a) que busca criação de renda, deve optar por títulos com remuneração semestral.

Além disso, existe também a possibilidade de diversificar sua carteira de investimento.

Ou seja, investir em títulos do Tesouro Direto com remuneração semestral e outros com remuneração no vencimento.

Por fim, como que este artigo não se trata de recomendação de investimento, e também, além de apresentarmos os ônus e o bônus de cada tipo de remuneração, não vamos dar o nosso veredito final sobre qual é melhor já que isso cabe a cada investidor(a) decidir.

Além disso, o valor dos cupons de juros variam de acordo com o preço do título, tipo de remuneração e a fração do título possuída do/a investidor(a).

Riscos do Tesouro Direto

Mesmo sendo uma aplicação em renda fixa, o Tesouro Direto oferece riscos para seus investidores.

Como, por exemplo:

-Moratória

-Marcação ao mercado

Para maior entendimento, recomendamos que você leia o seguinte artigo: Perdendo Dinheiro no Tesouro Direto | Aprenda Como Evitar

Agora, vamos conhecer na sequência a nossa segunda opção para criação de renda passiva com investimentos.

Segunda opção de renda passiva: Fundos Imobiliários (Fiis) – Introdução

Fundos imobiliários ou Fiis, junto com ações, é a opção mais conhecida sobre geração de renda passiva em investimentos.

Isso ocorre pelo fato de ambos pagarem o que chamamos de dividendos.

Porém, os fundos imobiliários possuem mais destaque nesse quesito por causa que costumam pagar os dividendos de forma mensal ao contrário das ações que costumam ter uma periodicidade maior de tempo para distribuir os seus dividendos.

Para você que não sabe o que são dividendos:

-Dividendos se resume a uma parcela de lucro apurada que é dividida entre acionistas ou cotistas de fundos.

Agora, na sequência vamos conhecer um pouco mais sobre fundos imobiliários. Contudo, caso você já tenha conhecimento, aconselhamos que você avance para o próximo tópico.

Resumo: Fundos Imobiliários

Fundo imobiliário é um tipo de fundo coletivo, onde os gestores recolhem recursos de investidores para investir em empreendimentos imobiliários para locação ou venda.

Os imóveis vão de escritórios, shoppings, lajes corporativas, galpões logísticos, entre outros.

Também temos os fundos de papéis que são fundos de investimentos que atuam majoritariamente em recebíveis imobiliários, que são investimentos de renda fixa voltado ao setor imobiliário.

Vale ressaltar que o cotista não tem qualquer direito real sobre os empreendimentos de posse do fundo. O cotista não irá responder por qualquer obrigação legal ou contratual relacionada aos imóveis do fundo.

As cotas deste fundo são negociadas diretamente na Bolsa de Valores.

O investidor que optar em investir em algum fundo imobiliário receberá a distribuição dos aluguéis dos imóveis que o fundo tem em seu portfólio com base em seu número presente de cotas.

Segunda opção de renda passiva: Fundos Imobiliários (Fiis)

Como você pode ver, as cotas dos fundos imobiliários são negociadas diretamente na Bolsa de Valores, logo, o preço de cada cota varia de acordo com o comportamento do mercado, sendo ele positivo ou negativo.

Logo, o valor da cota pode subir como também pode cair.

Contudo, não é nessa atividade que fará você construir uma renda passiva, mas sim, na possibilidade de ganhos com a distribuição dos dividendos por parte dos fundos.

Em resumo, o seu ganho de dividendos funciona da seguinte forma:

Por exemplo, você adquire 50 cotas de um fundo X.

Esse fundo X distribui por mês em dividendos o valor de R$ 0,50 por cota, logo, o seu recebimento mensal em dividendos de acordo com a distribuição deste fundo seria equivalente ao valor de R$ 25,00 (50 cotas x R$ 0,50 dividendos pago pelo fundo = R$ 25,00).

Entretanto, queremos deixar bem claro que os valores de dividendos dos fundos não são valores fixos.

Ou seja, o valor do dividendo pode subir, cair ou pode nem ser pago com uma determinada periodicidade aguardada pelo(a) investidor(a).

Por fim, é recomendado que o/a investidor(a) diversifique a sua carteira de investimento e jamais conte com um valor de recebimento fixo todos meses por parte do fundo o qual é cotista.

Além disso, é evidente que os fundos imobiliários são uma ótima alternativa para se gerar renda passiva, ainda mais pela possibilidade de sentir o dinheiro entrando todos os meses.

Porém, queremos ressaltar mais uma vez que os fundos imobiliários se trata de um investimento de renda variável, ou seja, existe um risco alto de o/a investidor(a) perder o valor que foi investido.

Por isso é exigido muito estudo e conhecimento para a tomada de decisão em investir o seu dinheiro em um determinado fundo.

Terceira opção de renda passiva: Ações – Introdução

Você já ouviu falar em ações? Acreditamos que sim!

Ações são bem conhecidas por três fatores:

-Risco

-Complexidade

-Possibilidade de altos ganhos

Porém, também é possível gerar renda passiva com elas por meio da distribuição de dividendos por parte da empresa cujo(a) investidor(a) é acionista e, também, por meio de juros sobre capital próprio.

Contudo, o que pode atrapalhar essa geração de renda passiva é o fato da periodicidade de tempo na distribuição dos dividendos que pode variar de forma mensal, bimestral, trimestral, semestral ou anual, além da possibilidade de não ocorrer distribuição dos dividendos.

Ou seja, existe a possibilidade da empresa decidir em usar os dividendos para reinvestir em crescimento ao invés de distribuir entre os seus acionistas ou possuir um prazo que seja considerado extenso para o/a investidor(a) na distribuição dos dividendos.

Por isso vemos os fundos imobiliários à frente das ações quando o assunto é geração de renda e distribuição de dividendos.

Por causa que os fundos costumam distribuir mais dividendos entre seus cotistas.

Entretanto, além da distribuição de dividendos, outro evento que ocorre com ações e que pode se tornar uma fonte de renda é o que chamamos de juros sobre capital próprio.

Porém, não vamos entrar a fundo agora, pois vamos deixar um breve resumo na sequência sobre o que seriam ações e depois voltamos para fechar este assunto.

Agora, caso já tenha conhecimento sobre o que é e como funcionam as ações, você pode avançar para o próximo tópico, onde fechamos o assunto.

Resumo: Ações

Ação, é uma fração do capital de uma empresa. Ao comprar uma ação o investidor se torna sócio da empresa.

Ou seja, quando você compra uma ação, você está se tornando participante de um negócio (sócio).

Logo, ao investir o seu dinheiro em ações, você está investindo o seu dinheiro em empresas de capital aberto, ou melhor, sociedades anônimas.

As empresas que possuem capital aberto são divididas nos seguintes setores:

-Bens industriais

-Comunicações

-Consumo cíclico

-Consumo não cíclico

-Financeiro

-Materiais básicos

-Petróleo, gás e biocombustíveis

-Saúde

-Tecnologia da informação

-Utilidade pública

-Outros (empresas que não se encontram nos outros seguimentos)

Geralmente, as empresas costumam abrir capital para captar recursos financeiros “mais barato” do que se tivessem que pedir empréstimos a bancos privados e, com isso, pagar juros altos.

Por fim, as ações são negociadas diretamente na Bolsa de Valores igual as cotas dos fundos imobiliários.

Terceira opção de renda passiva: Ações

A princípio, como vimos nos tópicos anteriores, a forma de obter renda passiva com ações seria por meio da distribuição de dividendos e juros sobre capital próprio.

Contudo, vamos começar a falar sobre a distribuição dos dividendos das ações.

Os dividendos são distribuídos entre os acionistas da empresa com base em seu número de participação (quantidade de ações).

Por exemplo, você comprou 100 ações de uma determinada empresa que distribui a cada dois meses o equivalente a R$ 0,30 por ação.

Logo, você receberá R$ 30,00 (100 seu número ações x R$ 0,30 valor do dividendo = R$ 30,00).

Entretanto, vale ressaltar que os dividendos variam de empresa para empresa, tanto valor quanto periodicidade.

E também, existe a possibilidade da não distribuição dos dividendos pela decisão da empresa em utilizar os lucros para reinvestimento.

Além disso, esteja ciente que o investimento em ações é um tipo de investimento de alto risco e de grande possibilidade de perda de capital pelo fato das ações estarem sujeitas ao comportamento do mercado.

Logo, o preço da ação pode subir como também pode cair. Diante disso, é necessário estudo e conhecimento por parte do(a) investidor(a).

Por fim, abrimos um pequeno tópico no final deste artigo para abordamos os juros sobre capital próprio.

Juros sobre capital próprio (JCP)

Juros sobre capital próprio se resume a uma outra maneira da empresa distribuir o seu lucro entre os seus acionistas.

Além da empresa utilizar esse feito como um artifício contábil para pagar menos impostos.

Ou seja, os pagamento dos juros sobre capital próprio são considerados como despesa por serem realizados antes do lucro líquido.

Entretanto, diferente dos dividendos que são isentos de imposto de renda, os juros sobre capital próprio sofrem com a incidência de 15% sobre o valor referente ao imposto de renda.

Para cálculos, diversos documentos da empresa são avaliados para a apuração do lucro.

Por exemplo, capital social, reserva de lucros, reservas de capital, prejuízos acumulados, ações em tesouraria para chegar ao valor final de distribuição.

Com isso, o valor dos JCP é deduzido do lucro antes do desconto do IR. Sua distribuição também é equivalente a quantidade de cotas de cada acionista.

Investimentos: Criar patrimônio x Ganhar dinheiro

Antes de finalizarmos este artigo, queremos abrir este tópico para falarmos sobre essas duas questões que as vezes acabam entrando em conflito quando falamos em investimentos.

Isso se dá pelo motivo de muitas pessoas verem os investimentos como um meio de ganhar dinheiro e outras enxergam os investimentos como uma possibilidade de crescimento de patrimônio no médio e longo prazo.

Primeiramente, saiba que investimento não se resume apenas a aplicações financeiras e jamais veja essa oportunidade como sendo algo que funciona no piloto automático.

Ou seja, você joga o seu dinheiro e pronto, as coisas simplesmente ocorrem.

E também, caso o seu objetivo seja apenas ganhar dinheiro e gerar renda passiva, não fique com esse viés durante toda a sua trajetória como investidor(a).

Foque também em reinvestir o dinheiro!

Em outras palavras, construa o seu patrimônio colocando cada vez mais dinheiro para trabalhar para você.

Saiba que cada real investido, é como você tivesse um funcionário trabalhando para te gerar mais dinheiro.

Por fim, sempre tome suas decisões de investimentos com base em estudos e nunca invista em ativos que você não conhece ou com base na quantia de dinheiro que você pode receber com sua distribuição de lucros ou juros.

Neste caso, avalie o que você pode receber e não o quanto que você pode receber.

As portas estão abertas

Bom, chegamos ao final deste artigo.

Esperamos que você tenha gostado e comece a dar os seus primeiros passos.

Saiba que não é impossível, porém, não é uma coisa considerada fácil.

Dê um passo de cada vez e respeite o seu limite e não deixe de estudar se aprofundar.

Caso esse seja o seu sonho e sua vontade, não deixe de buscar. Prospere e busque o que você realmente merece!

Agora, pedimos para você compartilhar este conteúdo caso ele tenha ajudado e não esqueça de deixar o seu feedback logo abaixo nos comentários.

Forte abraço, fique com Deus.

Pode ter certeza que nos vemos lá na frente.

Deixe um comentário